レジでの支払いで、

「クレジットカード、タッチで」

と言って支払うのは、今やかなり当たり前になりました。

最近では、大半の店舗のレジでクレカやスマホ決済が利用できるようになり、「ピッ」で決済が完了。

利用者としても、とても手軽に感じます。

でも、このタッチ決済、実際はどういった理由でここまで普及しているんだろう?

気になったので、少し調べてみました!

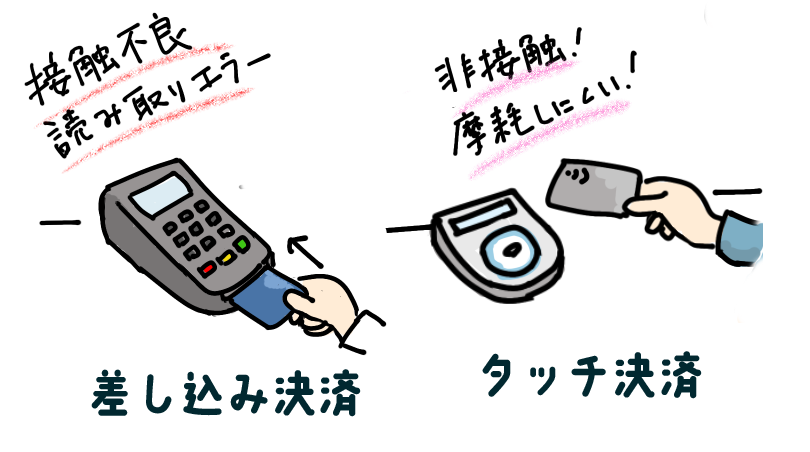

これまでの差し込み式に比べ、決済スピードが圧倒的に早くなったことは大きなポイント。

以前は、

という流れが必要でした。

一つひとつは小さな動作ですが、毎回となると意外と手間。

そんな一連の動作も、タッチ決済なら「かざすだけ」でOK。

これはカードを使う側にとって、かなり大きなメリットです。

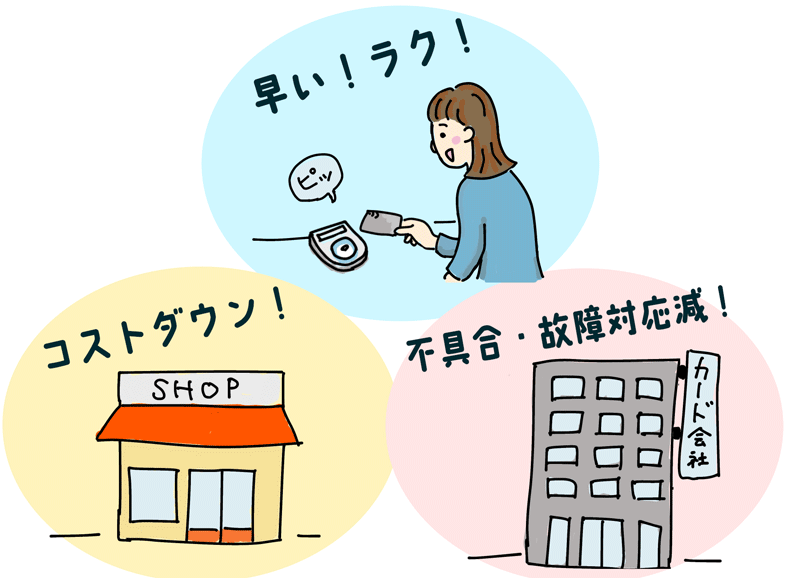

タッチ決済によって、店舗側のレジ業務もかなりシンプルになりました。

差し込み式で発生していた、

などが減り、会計時間が短くなるだけでなく、レジ対応そのものがスムーズになります。

特に、コンビニや飲食店など、会計回数が多い店舗では、この差がかなり大きくなります。

結果として、

など、店舗運営の効率化にもつながっています。

そして、意外と大きいのがコレ!

差し込み式のカードリーダは、カードを物理的に抜き差しするため、どうしても摩耗しやすくなります。長く使うと、

などが発生しやすくなります。

一方、タッチ決済は「非接触」。物理的な接触が少ないため、

といったメリットがあります。

さらに、クレカ自体も摩耗しにくいため、カード側の不良も起こりにくくなっています。

読み取りエラーでレジが止まる、という場面も以前より減りました。

そもそも、クレジットカードを「ピッ」とかざすだけで使えてしまう、というのは、少し不安にも感じます。

「もし落としたら、誰でも使えてしまうのでは?」と思った人も多いはず。

そのため、タッチ決済には一定金額の上限が設定されていることが多く、被害を最小限に抑える仕組みになっています。

その背景には、近年のクレジットカードのセキュリティ強化があります。

現在は、EMVという国際標準の決済規格が普及し、以前よりも不正利用がかなり難しくなっています。

具体的には、

など、仕組み自体が大きく変わっています。

以前は、スキミングによってカード情報を抜き取られ、そのまま不正利用されるケースが問題になっていました。

ですが現在は、仮に情報を読み取られても、簡単には悪用できない仕組みになっています。

つまり、

「カード情報をコピーされても、カンタンには悪用できない」時代になったといえるでしょう。

こうしたクレカ自体のセキュリティ向上によって、

という点も、普及を後押ししている理由の一つと言えそうです。

クレカのタッチ決済がここまで広がった背景には、

という、利用者・店舗・カード会社、それぞれにメリットがあることがわかりました。

単純に「便利だから流行った」というだけではなく、社会全体としてメリットが大きかったからこそ、一気に普及したのかもしれません。

新しい技術が急速に普及していく背景には、利用者の利便性や、事業者側の都合だけでなく、関連する各方向のメリットが重なることが重要なんですね!

超文系ながらIT系企業に入社して早〇〇年。入社後は、京都観光のWEBサイト制作に立ち上げから携わり、近年は自社サイトやブログサイトの執筆・運営をメインに奮闘中。

色んな現場や日常で「?」や「これって便利!」と思ったことなど、カンタン解説をモットーに記事を書いています。

保有資格:応用情報技術者